把公司卖了也不够抵债。布丁酒店朱晖的这番话,坦诚地令人唏嘘。

不过,当下酒旅行业仍然高度承压甚至举步维艰又是不争的事实,早已习惯出镜吆喝的梁建章说,上下游产业链在经历一轮“苦修内功”后浴火重生,中国国内目的地、酒店、景区等产业面临智慧化转型升级带来的巨大机会。

跨界正在发生。不少数字化解决方案企业看到市场机会,开始投身酒店,有赞便是这样一位跨界者。作为零售数字化解决方案企业,日前,有赞正式对外发布了酒店行业解决方案“有赞酒店”,希望以此切入到酒旅赛道,为酒店行业“提供全方位的行业解决方案”。

不过酒店行业的两极分化极为严重,要么就是规模化的酒店集团,以华住、锦江和首旅如家为代表,要么就是零散的单体酒店,SRN在50左右,酒店集团往往早已使用了成熟的数字化系统,而单体酒店经历过几波“轻连锁”化之后又重回单体状态,这似乎又成了一个数字化的增量市场。

事实上,中国的酒店行业经过了几十年的发展,不少酒店早已拥抱数字化和线上化,国内的PMS领域竞争也是十分激烈,不论是连锁酒店巨头还是OTA也纷纷布局酒店数字化赛道,今年9月同程艺龙全资收购酒店PMS公司“长沙金天鹅”,正式入局PMS领域。

可以说,深耕零售行业的有赞酒店想拿下酒店行业,或许没那么简单。

股价跌跌不休,有赞亟需“第二曲线”

有赞原名口袋通,成立于2012年,其主要从事零售科技SaaS服务,也就是帮助商家在网上开店销售商品。2014年口袋通正式更名为有赞,并将服务范围聚焦到社交电商的SaaS服务,凭借着在微信体系内运营,有赞吃到了腾讯的流量红利,2018年有赞登陆港股,成为“微信电商第一股”。

今年2月可以算是有赞的高光时刻,趁着Shopify股价上涨的东风,有赞被市场看好,股价直冲4.5港元,翻了2.5倍,不过好景不长,高峰过后有赞股价陷入了“跌跌不休”,截止12月6日,股价仅剩0.62元,市值蒸发超85%。

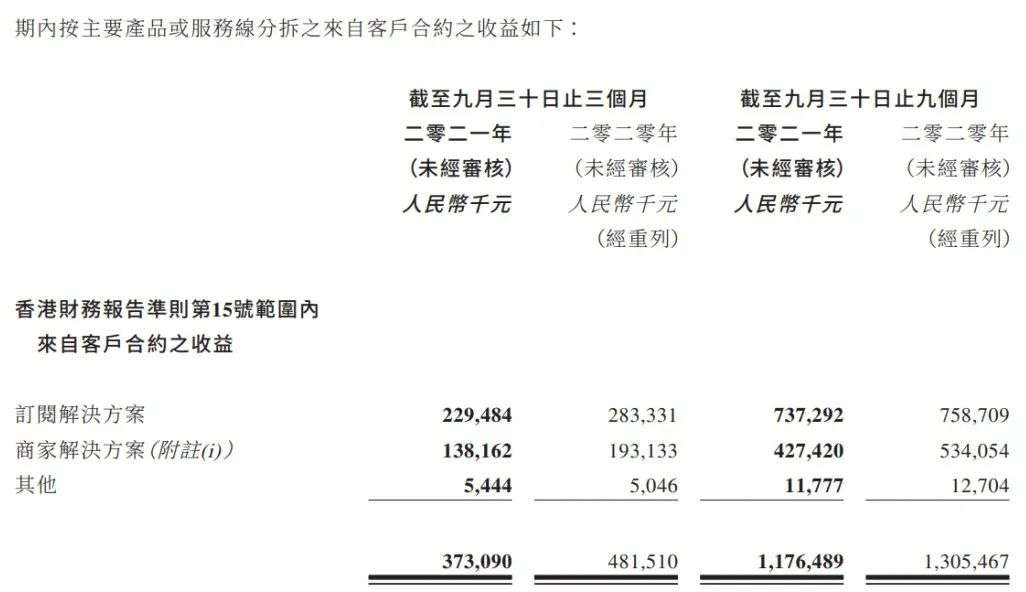

投资人的看空与有赞的巨额亏损不无关系,财报显示,有赞在2021年1月1日到9月30日三个季度内实现营业收入11.76亿元,同比下降9.88%,前三季度有赞的经营亏损为7.59亿元,较上年同期的3.56亿元经营亏损 ;归属母公司净亏损3.56亿元,亏损同比扩大99.35%,基本每股收益为-0.02元。

作为一家SaaS服务商,有赞能帮助商家在微信、QQ、微博、快手、百度等各种渠道开店拓客,帮助商家开店、营销、管理客户及获取订单。而有赞的业务收入也主要是由SaaS及延伸的服务订阅收费、商家解决方案的交易服务费以及其他等三部分组成,SaaS及延伸服务依然是收入的大头。

随着互联网行业的流量见顶,以及近期的监管压力陡增,整个行业面临新的变局,而有赞也将承受内外两方面的压力。具体来看,外部压力主要是指腾讯将逐步放开流量,即今年9月份工信部要求有关即时通讯软件应该解除屏蔽网址链接,实现互通互联,也就是说一旦渠道放开,淘系电商将可以进入微信,这将对有赞造成巨大的冲击。

另一方面,腾讯系内部竞争依然十分激烈,去年7月,微信官方正式宣布上线微信小店。这个基于小程序的官方版微信小店,具有商品发布、订单管理、物流配送、营销、结算、售后、直播等一系列功能,与有赞收费6800元的服务高度重合。有意思的是,微信自营的服务系统还是免费的。

同样,随着快手着手组建自己的供应链体系,并对快手小店生态的政策收紧,有赞的相关业务也受到了影响。核心业务正在被逐渐蚕食,有赞不得不寻找新的增长点。

锦上添花还是雪中送炭?

在布局新业务方面,有赞着力颇多,2020年3月有赞推出教育产品,帮助教育机构获客,此时正是疫情影响下在线教育如日中天的阶段。随后,有赞投资校管家,并共同推出融合产品,更深层次的布局教育行业。不过,随着“双减”政策的落地,教培行业跌落谷底。

在出海方面,有赞也有布局,今年9月,有赞推出AllValue独立站产品,帮助品牌商、平台卖家等出海商家建立独立站,将直接与海外巨头Shopify展开竞争,而此时的背景则是亚马逊对中国卖家进行“封锁”。

而最近的一次创新业务探索便是正式推出有赞酒店,布局酒店SaaS领域。在官宣内容中,有赞酒店将提供全方位的行业解决方案,其目标群体是精品酒店、高端非标酒店、星级酒店、民宿等业态,帮助酒店商家建立“私域流量”,而此次的合作对象便是曾经被投企业酒店PMS系统服务商“订单来了”。

简单翻译一下就是,有赞酒店将会为中高端单体酒店和民宿提供“私域流量”解决方案,也就是将擅长的“微商”模式搬到了酒店行业。不过这里需要说明的是,酒店行业和民宿行业是存在较大差别的,特别是在用户群体和获客渠道上,民宿更强调个性化,而酒店则更住重标准化,因此在获客上民宿更偏爱种草,而酒店则强调品牌和口碑。

以有赞投资的“订单来了”为例,该公司成立于2015年,为民宿商家提供PMS系统,包括业务管理、会员管理、数据报表管理、集团管理等,2020年系统全年交易额超过80亿元。“订单来了”的高交易额主要来自于抖音和小红书的民宿直连预订,即种草转化。这一模式是否能长期帮助民宿行业走出困境尚不得而知,不过对疫情反复影响下又重回冰点的旅游行业,至少能起到一定的缓解作用。

但酒店行业则不同。从商业模式上分,酒店行业基本上以两种模式为主,一是品牌连锁酒店,另一个则是单体酒店。所谓的连锁酒店,即以华住、锦江、首旅如家为代表的连锁酒店品牌,而单体酒店则是独立经营的个体酒店,单体酒店从定位上其实与连锁酒店没有太大差别,也包括经济型酒店、精品酒店、中高端酒店和豪华酒店,不过单体酒店绝大多数是以50间左右的小旅馆为主。

这些小旅馆品牌力不强,服务参差不齐,入住率极低,入住率大部分在5%-20%之间徘徊,好在这些酒店以夫妻老婆店为主,运营成本低,大部分客房收入可以直接转化成利润。不过一次突如其来的疫情,让这些酒店陷入绝境。2020年,中国酒店关店15万家,单体酒店首当其冲,一组数据显示,中国市场上约有92万家独立经营的单体酒店,而整个行业的连锁化率不到20%。

即便行业如此惨淡,连锁酒店集团依然没有放慢跑马圈地的脚步,根据华住近期的规划,截至2023年,华住将至少开出500家中高端品牌酒店,即从现在开始,每年要保持100家店以上的新增速度。华住加码扩张的自信或许来自于入住率的提升和RevPAR(平均可出租客房收入)的反弹,2021年第三季度财报显示,华住集团酒店入住率为48.6%,上一季度和上年同期分别为24.4%和37.9%,RevPAR收入反弹至2019年同期水平的83%。这并不是一个亮眼的成绩,但已经算是矮子里面的高个了。

华住领先于同行的业绩,其核心离不开三大体系。首先是品牌,比如汉庭、全季、桔子等,其次是运营、服务和体验,最后也是至关重要的一点就是自有会员体系“华住会”。数据显示华住会会员已达到了1.7亿,其87%的订单来自直销渠道(华住会APP、微信小程序、企业直链等多流量直销渠道),也就是通常说的“私域流量”。

抛开主打民宿的“订单来了”不说,有赞酒店主要就是帮助单体酒店建立类似于华住会一样的私域流量池,摆脱OTA依赖,提升复购率。那么问题来了,民宿的种草玩法和“微商”玩法真的适合单体酒店吗?

答案是否定的。单体酒店如何在小红书种草?要么是豪华酒店,要么是以电竞或电影为主题的特色酒店,笔者想不出普通单体酒店能在社交平台讲什么故事,用什么来吸引用户入住,当然卖惨不算。况且酒店行业是一个极其注重位置的行业,出行行程目的性较强,很少有人会舍近求远为了某家酒店慕名而来,即便有,其复购率和转化率又有多高?所以这条路并不适合单体酒店。

会员体系玩法跟上述理由差不多,一方面是出行住宿需求相较于“微商”零售来说是低频消费,且受位置限制,另一方面是即便建立了私域流量池,其转化率对单个酒店来说极其有限,除非建立超级大的流量池。但问题是,这么大的流量从哪里来?而作为服务方的有赞其实并不提供流量,只是做技术支持,充其量是帮助酒店获客,其结果可想而知,得靠商家自己花钱买流量。

事实上,前两年一个来自印度的“野蛮人”曾想打通酒店和私域流量之间的连接,这个品牌就是红遍下沉市场的OYO酒店。该品牌一方面通过大量“贴牌”单体酒店,另一方面通过OTA、旅行社和线上导入流量,一手赋能酒店,另一手补贴用户,不过这些流量最终还是落入了OYO的平台,但至少作为单体酒店来说,这已经是比OTA更便宜的流量了。

也就是说,如果有赞酒店无法在流量上给到酒店业主更多的增量,也无法在酒店的品牌、运营、管理和服务上做深度的赋能,其业务几乎是难以切进去的。毕竟PMS系统并不是谁都缺,而作为单体酒店业主来说,与其花过多的人力、物力和预算去建立私域流量池,不如好好做好运营,把OTA渠道用好,用出最理想效果。

当真指望酒店业务成为第二增长曲线,有赞恐怕还有很长的路要走。毕竟,大家都是实在人,锦上添花虽好,雪中送炭更妙。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}